Einleitung: Fragebogen zur steuerlichen Erfassung ausfüllen

Gründest du ein Unternehmen neu oder machst dich selbstständig, musst du deine Tätigkeit beim zuständigen Finanzamt melden. Dazu dient der „Fragebogen zur steuerlichen Erfassung”, den du dem Finanzamt korrekt ausgefüllt übermitteln musst.

Mit der Abgabe des Fragebogens erfolgt die steuerliche Registrierung des Unternehmens und die Vergabe einer Steuernummer, ohne die du keine korrekten Rechnungen ausstellen kannst. Es ist also wichtig, die Registrierung innerhalb der vorgegeben Frist von vier Wochen nach Gründung des Unternehmens vorzunehmen.

Trotz vorhandener Ausfüllhilfe stellt der Fragebogen zur steuerlichen Erfassung Neugründerinnen und Neugründer immer wieder vor Herausforderungen: Nicht immer ist auf den ersten Blick klar, welche Angaben für eine korrekte Beantwortung gemacht werden müssen. Im Folgenden haben wir deshalb die wichtigsten Fragen rund um den Fragebogen zur steuerlichen Erfassung zusammengefasst und Punkt für Punkt erläutert:

Wann und woher bekomme ich den Fragebogen zur steuerlichen Erfassung?

Nach der Anmeldung eines Gewerbes am Gewebeamt schickt das Finanzamt den Fragebogen automatisch zu. Hast du dagegen mit einer selbstständigen Tätigkeiten begonnen, musst du dich selbst um den Erhalt des Fragebogens kümmern. In diesem Fall weiß das Finanzamt ja noch nichts von deiner Tätigkeit, weil für diese keine Anmeldung am Gewerbeamt notwendig ist.

Den Fragebogen erhältst du bei freiberuflicher Tätigkeit somit direkt am zuständigen Finanzamt, er steht aber auch auf der Website des Bundesfinanzministeriums zum Download zur Verfügung.

Als weitere Möglichkeit bietet sich das online-Ausfüllen über das ELSTER-Portal an.

Fragebogen zur steuerlichen Erfassung: Muster

Das Formular-Management-System (FMS) der Bundesfinanzverwaltung bietet ein allgemeines Muster für den Fragebogen zur steuerlichen Erfassung.

Alle Fragebögen, die es zu dem Themenbereich gibt, sind über das Formular-Portal des Bundesministeriums der Finanzen abrufbar.

Bis wann muss ich den Fragebogen zur steuerlichen Erfassung beim Finanzamt abgeben?

Bevor du eine Steuernummer zugeteilt bekommen hast, darfst du keine Rechnungen ausstellen – und diese erhältst du erst mit der Registrierung deines Unternehmens. Dafür jedoch ist das Ausfüllen des Fragebogens zur steuerlichen Erfassung Voraussetzung. Es ist daher sinnvoll, den Fragebogen so schnell wie möglich auszufüllen, damit du ohne zeitliche Verzögerung mit deiner Tätigkeit beginnen kannst.

Zudem musst du auch die zeitlichen Vorgaben für die Anmeldung beim Finanzamt beachten: Hier gilt nach § 138 der Abgabenordnung (AO) eine Frist von vier Wochen nach Gründung des Unternehmens.

Unser Tipp:

Wenn du dein eigenes Unternehmen gründen willst, nutze am besten eine Buchhaltungssoftware, damit du eine ordnungsgemäße Buchführung sicherstellen kannst.

Welche Version des Fragebogens ist die richtige für mich?

Da Unternehmen in unterschiedlichen Rechtsformen organisiert sind, stehen für alle diese Rechtsformen entsprechende Versionen des Fragebogens zur steuerlichen Erfassung zur Verfügung.

Im Wesentlichen wird hier in Personengesellschaften, Kapitalgesellschaften und Unternehmen nach ausländischem Recht unterschieden. Einen Sonderfall stellt die Erfassung von Betreiberinnen und Betreibern von Photovoltaik-Anlagen dar.

Kleinunternehmer/Kleingewerbe/Einzelunternehmen

Für Einzelpersonen, die unternehmerisch tätig sind, steht keine eigene Variante des steuerlichen Erfassungsbogens zur Verfügung – die Art der Tätigkeit wird am gemeinsamen Bogen, der auch für Beteiligungen an Personengesellschaften vorgesehen ist, angekreuzt.

Version: Fragebogen zur steuerlichen Erfassung GmbH/Personengesellschaft

Unter einer Personengesellschaft versteht man eine Unternehmensform, die für sich keine juristische Person darstellt, jedoch in einem bestimmten Ausmaß Rechtsfähigkeit besitzt. Gesellschafter und Gesellschafterinnen von Personengesellschaften haften sowohl mit dem Gesellschafts- als auch mit ihrem Privatvermögen. Häufig handelt es sich dabei um Handelsgesellschaften. In Deutschland bestehen folgende Formen von Personenhandelsgesellschaften:

– Offene Handelsgesellschaft (oHG oder auch GmbH & Co. oHG)

– Kommanditgesellschaften (KG, GmbH & Co. KG)

Neben den Personenhandelsgesellschaften bestehen noch Gesellschaften bürgerlichen Rechts (GbR/BGB-Gesellschaft), Partnerschaftsgesellschaften von freien Berufen, stille Gesellschaften sowie sogenannte „Europäische wirtschaftliche Interessenvereinigungen” (EWIV).

Ist dein Unternehmen im Handel tätig, ist die Anmeldung einer Personenhandelsgesellschaft naheliegend und du musst in diesem Fall für den Erfassungsbogen die Version „Gründung einer Personengesellschaft/-gemeinschaft” wählen.

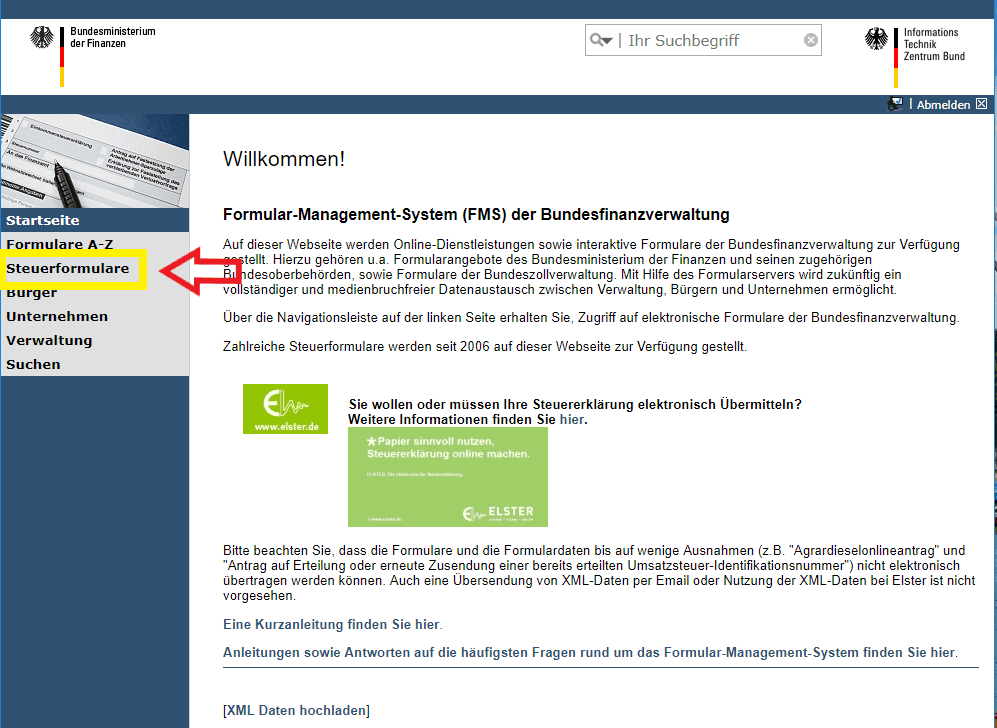

Gehe hierzu auf das Formular-Management-System der Bundesfinanzverwaltung und klicke auf „Steuerformulare“.

Nun öffnen sich mehrere Ordner, aus denen du „Fragebögen zur steuerlichen Erfassung“ wählst.

Jetzt stehen dir alle Fragebögen zur steuerlichen Erfassung zur Verfügung und du kannst den passenden auswählen. In diesem Fall wäre das der „Fragebogen zur steuerlichen Erfassung/ Gründung einer Personengesellschaft/-gemeinschaft.

Version: Kapitalgesellschaft

Kapitalgesellschaften sind im Gegensatz zu Personengesellschaften juristische Personen, ihre Mitglieder verfolgen einen gemeinsamen wirtschaftlichen Zweck. Mögliche Gesellschaftsformen für Kapitalgesellschaften sind in Deutschland:

– die Aktiengesellschaft (AG)

– die Kommanditgesellschaft auf Aktien (KGaA)

– die Gesellschaft mit beschränkter Haftung (GmbH)

– die Unternehmergesellschaft als Unterform der GmbH

Kapitalgesellschaften können von einer oder mehreren Personen gegründet werden und sind in allen wirtschaftlichen Bereichen zu finden. Der Vorteil der Kapitalgesellschaft ist die beschränkte Haftung des Einzelunternehmers, der Einzelunternehmerin beziehungsweise der Gesellschafter/innen.

Die passende Version des Erfassungsbogens für Kapitalgesellschaften ist jene zur „Gründung einer Kapitalgesellschaft bzw. Genossenschaft”.

Version: Unternehmen nach ausländischem Recht

Für Unternehmen, die im Ausland gegründet werden und die eine Niederlassung in Deutschland besitzen, existiert ebenfalls eine eigene Variante des Erfassungsbogens. Die Version „Körperschaft nach ausländischem Recht”.

Beliebt sind dabei zum Beispiel die Limited Company (Ltd.), die in Großbritannien, Irland , Kanada und anderen Commonwealth-Staaten existiert. Sie war lange Zeit die einfachste Möglichkeit, schnell eine Kapitalgesellschaft zu gründen. Sie entspricht in etwa der 2008 eingeführten deutschen UG (haftungsbeschränkt) und hat den Vorteil der schnellen Gründungsmöglichkeit.

Neugründungen sind allerdings nur mehr dann sinnvoll, wenn internationale Geschäftsbeziehungen gepflegt werden. Du musst dazu den Firmensitz in England anmelden und eine Zweigniederlassung in Deutschland eröffnen. Für vergleichbare ausländische Gründungen wird derselbe Erfassungsbogen verwendet.

Das richtige Formular zur steuerlichen Erfassung lautet „Körperschaft nach ausländischem Recht”.

Anleitung: Fragebogen zur steuerlichen Erfassung – Ausfüllhilfe

Dankenswerterweise haben die Finanzbehörden zum Fragebogen zur steuerlichen Erfassung eine ausführliche Ausfüllhilfe zur Verfügung gestellt. Dennoch: Das erstmalige Ausfüllen des Erfassungsbogens wirft nicht selten Fragen auf, die die Ausfüllhilfe auch nicht eindeutig beantwortet. Folgende Punkte dienen deshalb als Unterstützung für Neugründer:

Allgemeine Angaben

Unter diesem Punkt trägst du die allgemeinen Daten deines Unternehmens ein: Die genaue Firmenbezeichnung, Anschrift und Kontaktmöglichkeiten entsprechend den Angaben, die du bei der Eintragung ins Handelsregister gemacht hast. Achte darauf, dass es hier keine widersprüchlichen Angaben gibt. Ebenso musst du einen Vertreter oder eine Vertreterin der Gesellschaft bekanntgeben: Das kannst du selbst als Inhaber/in sein oder eine Person, die mit der Geschäftsführung betraut ist.

Falls du professionelle Steuerberatung in Anspruch nimmst, trägst du die Daten ebenfalls hier ein. Auch der Beginn der Tätigkeit und vorhandene Verträge, die die Gründung des Unternehmens belegen, lassen sich hier eintragen beziehungsweise hinzufügen.

Besitzt das Unternehmen Betriebsstätten – ob angemietet oder als Eigentum – führst auch diese hier an. Nur wenn du in deinen privaten Räumlichkeiten arbeitest, entfällt diese Angabe. Schließlich kannst du unter diesem Punkt auch die Bankverbindung deines Unternehmens angeben.

Falls du Freiberufler bist, musst du auf dem entsprechenden Erfassungsbogen zunächst das jeweilige Kästchen ankreuzen. Dann folgen unter dem Punkt 1 persönliche Angaben wie Name, Geburtsdatum, Adresse, Beruf und eventuelle Zugehörigkeit zu einer Religionsgemeinschaft sowie deine persönliche Identifikationsnummer (TIN). Alle weiteren Angaben trägst du unter den folgenden Punkten ein.

Angaben zu den Gesellschaftern

Hier erfolgt die Eintragung der persönlichen Daten aller Personen, die an dem Unternehmen als Gesellschafter beteiligt sind.

4. & 5. Abschnitt des Fragebogens zur steuerlichen Erfassung

Die Punkte 3 bis 5 dienen bei Personengesellschaften der Einschätzung der zu bezahlenden Einkommenssteuer und Gewerbesteuer im ersten Jahr und basieren auf der Schätzung deiner Gewinne. Für jede beteiligte Gesellschaft ist der voraussichtliche Gewinn gesondert anzuführen. Die Höhe des zu erwartenden Gewinns hat Auswirkungen auf die Höhe der steuerlichen Belastung. Deshalb ist eine möglichst realistische Schätzung ist empfehlenswert. Eine zu hohe Gewinnangabe kann zu Liquiditätsschwierigkeiten im Folgejahr führen. Falls du davon ausgehst, dass die Gewinne im ersten Jahr unter den betrieblichen Ausgaben liegen werden, kannst du hier „0” eintragen.

Kapitalgesellschaften tragen unter diesen Punkten ein, ob es sich um eine Bar- oder Sachgründung handelt. Gewöhnlich sind Kapitalgesellschaften Bargesellschaften – das bedeutet, dass es sich um eine Gründung handelt, bei der das fest eingelegte Kapital der Gesellschafter die Unternehmensbasis darstellt.

Dein voraussichtlicher Gewinn

Was bei Personengesellschaften bereits unter den Punkten 3 bis 5 des Erfassungsbogens erfasst wurde, wird bei Kapitalgesellschaften unter Punkt 6 abgehandelt: Hier trägst du die zu erwartenden Gewinne ein. Wie bei Personengesellschaften gilt: Lieber vorsichtiger als zu optimistisch schätzen und im Zweifelsfall einen Steuerberater, eine Steuerberaterin hinzuziehen!

Ansonsten drohen hohe Steuervorauszahlungen, die bei gleichzeitig notwendigen hohen Investitionen zu Zahlungsschwierigkeiten führen können. Eine allzu niedrige Schätzung kann wiederum im Folgejahr eine hohe Steuernachzahlung zur Folge haben.

Lohnsteuer und Umsatzsteuer

Unter Punkt 7 geben Personengesellschaften eine Schätzung ihrer Umsätze an. Dabei hast du die Möglichkeit, auf das Einheben der Umsatzsteuer zu verzichten, wenn du davon ausgehst, dass deine Umsätze im ersten Geschäftsjahr nicht mehr als 17 500 Euro ausmachen werden.

Achtung: Dieser Betrag gilt anteilig für das Geschäftsjahr, verringert sich also anteilsmäßig, je später im Jahr du dein Unternehmen eröffnet hast.

Des Weiteren trägst du bei diesem Punkt ein, ob du teilweise Steuerbefreiungen oder den ermäßigten Umsatzsteuersatz in Anspruch nehmen wirst. Das kann etwa bei internationaler Tätigkeit relevant sein, oder wenn du Handel mit frischen Waren wie Lebensmitteln oder Blumen treibst.

Und schließlich musst du auch noch angeben, ob du von der Ist-Besteuerung Gebrauch machen willst. Das hat den Vorteil, dass du die Umsatzsteuer erst an das Finanzamt abführen musst, wenn Rechnungen bezahlt wurden und die Steuer nicht schon mit dem Ausstellen der Rechnung fällig wird.

Bei Kapitalgesellschaften ist Punkt 7 dagegen zur Angabe der Lohnsteuern vorgesehen. Kapitalgesellschaften dürfen Gesellschafter und Gesellschafterinnen auch regulär anstellen, die Ausgaben für die abzuführende Lohnsteuer sind hier mit einzubeziehen. Dabei kannst du auch entscheiden, wann du Lohnsteuern abführen willst: Üblich ist die monatliche Verrechnung, die bei einer angenommenen Lohnsteuersumme ab 5000 Euro jährlich obligat wird. Ist die Summe deiner geschätzten Lohnsteuerpflichten höher als 1080 Euro jährlich, kannst du auch vierteljährlich bezahlen. Bei Beträgen unter 1080 Euro ist auch eine jährliche Einmalzahlung möglich.

Kleinunternehmerregelung

Die Option, keine Umsatzsteuer einzuheben, steht für sogenannte Kleinunternehmer zur Verfügung. Diese Regelung erleichtert Buchhaltung für Unternehmen, die im ersten Tätigkeitsjahr weniger als 17 500 Euro Jahresumsatz machen und im Folgejahr eine Grenze von 50 000 Euro nicht überschreiten. Jedoch ist dabei zu beachten, dass Umsätze nicht brutto für netto berechnet werden dürfen. Auch wenn du keine Umsatzsteuer abführst, da du ja keine einhebst, musst du sie in deine Umsatzberechnung mit einbeziehen. Sonst drohen unerwartete Steuernachzahlungen. .

Vorteil der Kleinunternehmerregelung ist der Entfall der Verpflichtung zum Erstellen von Umsatzsteuererklärungen, Nachteil des Verzichts auf das Einheben der Umsatzsteuer ist jedoch der Entfall der Vorsteuerregelung. Bedenke auch: Grundsätzlich bist du für fünf Jahre an diese Entscheidung gebunden.

Als Kleinunternehmer profitierst du ebenso bei der Steuererklärung von der Regelung.

Fragebogen zur steuerlichen Erfassung und Anlagen

Je nach Version des Fragebogens zur steuerlichen Erfassung sind verschiedene Anlagen beizulegen. Diese kannst du entweder in Kopie gemeinsam mit dem Erfassungsbogen postalisch an das zuständige Finanzamt senden oder elektronisch – über das Elster-Portal – hochladen.

Eine vollständige Abgabe beschleunigt die Registrierung deines Unternehmens. Fehlende Unterlagen führen dagegen zu Verzögerungen, die sich nachteilig auf deine Verdienstmöglichkeiten auswirken können. Mit dem Ausstellen von Rechnungen musst du warten, bis die Registrierung abgeschlossen ist und du eine Steuernummer erhalten hast.

Zusatzfragebogen zur steuerlichen Erfassung

Für bestimmte Tätigkeiten beziehungsweise Unternehmensformen existieren Zusatzfragebögen, die das zuständige Finanzamt versendet. Das betrifft etwa Bauunternehmen, die ihren Firmensitz im Ausland haben, aber auch andere gewerbliche Tätigkeiten. Die Fragebögen sind sprachlich einfach gestaltet und es bedarf gewöhnlich keiner zusätzlichen Ausfüllhilfe. Gefragt wird beispielsweise nach der Art der Tätigkeit in Deutschland, im Herkunftsland, nach weiteren Wohnsitzen im Ausland und, ob eine Tätigkeit als Subunternehmer ausgeführt wird.

Fragebogen zur steuerlichen Erfassung für Kleingewerbe & Freiberufler

Freiberufler und Kleingewerbetreibende füllen den Erfassungsbogen für Personengesellschaft/-gemeinschaft aus. Dabei muss lediglich die Art der Tätigkeit angekreuzt werden, sonst unterscheidet sich das Ausfüllen des Bogens nicht wesentlich von den beschriebenen Varianten.

Hinweis: Fragebogen zur steuerlichen Erfassung bei Photovoltaik-Anlagen

Es gibt noch einen Sonderfall des Fragebogens zur steuerlichen Erfassung, den wir hier nicht unerwähnt lassen wollen. Wer ein Haus besitzt, dort eine Photovoltaikanlage errichtet und den erzeugten Strom in das öffentliche Stromnetz einspeist, gilt damit für das Finanzamt als Unternehmer. Er wird dadurch steuerpflichtig.

Auch hier gilt: Die Steuerpflicht entsteht mit der Gewerbeanmeldung, die für den Betrieb der Anlage Voraussetzung ist. Der Fragebogen ist ähnlich aufgebaut wie die bereits beschriebenen, enthält aber zusätzlich detaillierte Fragen zu:

- Standort

- Eigentümer

- Betreiber der Anlage

- Zeitpunkt der Inbetriebnahme

- Verwendung des erzeugten Stroms.

Einkünfte aus der Stromerzeugung sind grundsätzlich einkommenssteuerpflichtig. Der Erfassungsbogen wird Betreibern von Photovoltaik-Anlagen automatisch vom Finanzamt zugesendet.